В рамках проекта Группы Всемирного банка-Международной финансовой корпорации (IFC) по укреплению финансовой инфраструктуры в Кыргызской Республике (ACAFI) было проведено исследование по выявлению текущего уровня финансовой грамотности населения страны. В целом, результаты исследования показали, что нет предела совершенству и необходимо способствовать дальнейшему улучшению финансовых знаний, навыков и поведения населения путем повышения осведомленности по вопросам финансовой грамотности, используя эффективные каналы маркетинговых коммуникаций. В данной статье мы поговорим о методологии опроса, а также об основных тенденциях и факторах, влияющих на умение сберегать и приумножать.

|

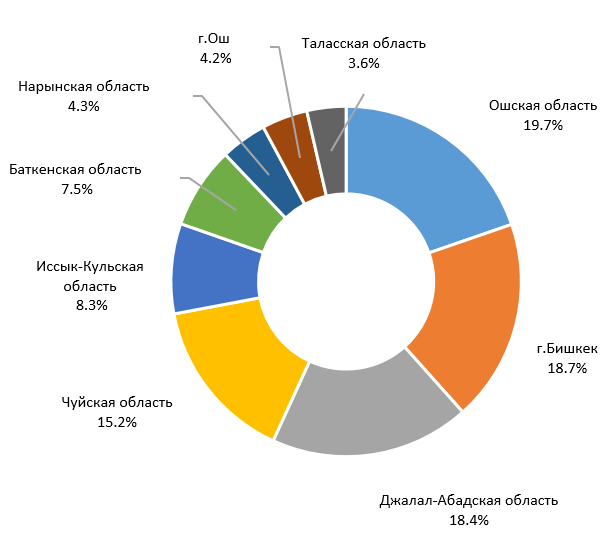

Рисунок 1. Распределение респондентов по регионам Кыргызской Республики, N=1010 |

В городской местности было опрошено 36% респондентов, в сельской местности - 64%.

Из общего числа респондентов 39% указали на средний семейный достаток. Это

означает, что данный сегмент населения имеет возможность покупать продукты

питания, одежду и бытовую технику.

У 43% опрошенных семейный достаток на уровне выше среднего. Иными словами, такой сегмент населения имеет денежные средства на приобретение автомобиля или недвижимости. Около 17% оценили семейный достаток ниже среднего, то есть они имеют затруднения в приобретении даже продуктов питания и одежды.

Как показали результаты опроса, подробный учет доходов и расходов семьи ведут 22% респондентов, в то время как частичный учет ведут всего 10%. Более половины респондентов отметили, что не ведут подробного учета семейных доходов и расходов. Это говорит о том, что семьи не всегда придают внимание финансовому планированию и анализу собственных денежных потоков, что может вызвать определенные трудности в случае, если срочно понадобятся деньги, например, на починку бытовой техники,автомобиля или лечение родственников.

Изучая социально-демографические показатели, была выявлена следующая закономерность: с ростом возраста и уровня семейного достатка, домохозяйства чаще ведут учет расходов и доходов. Также прослеживалась взаимосвязь ведения учёта с семейным статусом респондентов: состоящие в браке чаще склонны вести учёт денежных доходов и расходов. Вероятно, это могло быть вызвано тем, что семейные люди имеют больше обязательств по обеспечению семьи и ведению хозяйства, что подталкивает их к ведению учёта своих расходов и доходов.

Несмотря на то, что более половины населения не всегда склонно к ведению учета доходов и расходов, 85% респондентов все же уверены в грамотном управлении своими денежными средствами. При этом, существует следующая взаимосвязь с уровнем семейного достатка: чем выше уровень семейного достатка, тем выше уверенность в знаниях об управлении денежными средствами. Вероятно, это связано с тем, что семьи с высоким достатком чаще грамотно оперируют денежными средствами, что придаёт им уверенность в способности управлять ими.

Однако, на вопрос о том, как часто у семьи остаются неизрасходованные денежные средства в конце месяца, 31% ответили – «никогда не остаются». Каждый шестой респондент ответил, что в их семье на конец месяца сохраняются остатки денежных средств.

В тех семьях, у которых остаются неизрасходованные денежные средства на конец месяца, 40% формируют сбережения дома, 11% инвестируют в собственный бизнес и только 5% респондентов вкладывают в финансовые организации (рисунок 2). Столь незначительное число респондентов, вкладывающих сбережения в банк, возможно обусловлено ограниченным понимаем грамотного пользования финансовыми продуктами и услугами.

|

Рисунок 2. Использование неизрасходованных денежных средств на конец месяца, n=688 |

Конечно же, население задумывается о том, как можно избежать финансовых проблем в случае их возникновения. Основным методом преодоления финансовых трудностей является поиск и устройство на сверхурочную работу – 29%. Следующими по популярности методами являются обращение за финансовой поддержкой к родственникам и друзьям, а также сокращение расходов – 17%. Из числа опрошенных лишь 11% респондентов ответили, что не сталкивались с подобными ситуациями.

На вопрос: «Как часто за последний год вы брали взаймы, потому что остались без денег?» 57% респондентов брали в долг с разной частотой, при этом 39% одалживают денежные средства от одного до трех раз в год, что может быть связано с необходимостью брать взаймы в особых случаях.

Тенденция к сбережениям

Согласно полученным данным, почти половина населения имеет определенные цели для создания сбережений, например, для улучшения своего благосостояния в будущем, на непредвиденные расходы, покупку имущества или недвижимости, а также организации разных праздников и торжеств (рисунок 3). В меньшей степени население задумывается о сбережениях для образования или инвестирования в бизнес, а ведь именно эти аспекты и предполагают получение выгоды в долгосрочной перспективе.

|

Рисунок 3. Основные цели сбережений населения, n=544 |

Домохозяйства, в которых сохраняются денежные средства, чаще всего хранят их наличными дома – 40%. Вторым по популярности направлением расходования излишков является закупка продуктов на следующий месяц – 14%. Еще реже остатки денежных средств вкладываются в собственный бизнес – 11% или на депозит в банке – 5%.

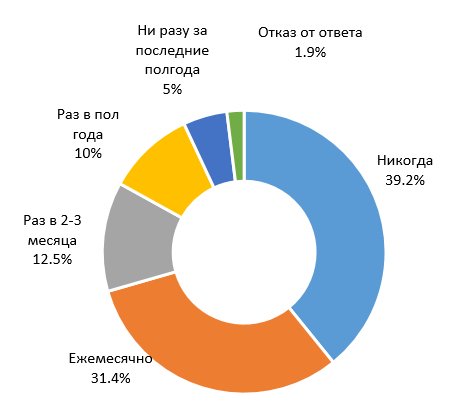

Говоря о периодичности создания сбережений, из общего числа респондентов 54% респондентов регулярно и периодически делают сбережения, в том числе 31% ежемесячно, а 39% никогда не делают сбережений (рисунок 4). В целом, формирование сбережений демонстрирует приверженность минимизировать возможные финансовые риски в будущем.

|

Рисунок 4. Частота создания сбережений, N=1010 |

|

Рисунок 5. Причины, мешающие |

В ходе проведения опроса также задавались вопросы о предоставляемых финансовыми учреждениями продуктов и услуг. Стоит отметить, что за последние годы наиболее востребованными оказались денежные переводы – 45%, обмен валюты – 44% и получение кредита – 33%. О предпочтении и умении населения пользоваться финансовыми продуктами и услугами, мы расскажем в следующем выпуске статьи.

Публикация подготовлена проектом IFC ACAFI в Кыргызской Республике. Проект

является частью Глобальной Программы

Группы Всемирного Банка по финансам и рынкам.

Проект осуществляется в сотрудничестве

с Правительством Швейцарии.